","ad_server_empresa":"Troop","alto":"111","ancho":"900","alto_mobile":"300","ancho_mobile":"300","image":"https://infobrisas-s3.cdn.net.ar/s3i233/2026/06/infobrisas/files/03/08/30846/e6f5cbaf4968d3139b0edeb2da84c1ef8367086e1f86524a947ff54f77d0a924.webp","image_mobile":"https://infobrisas-s3.cdn.net.ar/s3i233/2026/06/infobrisas/files/03/08/30847/339e33c910ebf485d886c27405d08ed8fb01f5c93387bda27ff182dbb7391e2f.webp","url":"https://radiobrisas.promundial26.cloud/","url_mobile":"https://radiobrisas.promundial26.cloud/","target":"_blank","target_mobile":"_blank"}])

Balance de la construcción en 2025: entre rebotes y caídas

La actividad de la construcción en Argentina llegó al final de 2025 atravesando un escenario de estancamiento, con indicadores que alternan leves recuperaciones y nuevas caídas mensuales.

Así lo refleja el Informe Construya N° 482, elaborado por ESTRATECO Consultores, que analiza el desempeño de los despachos de insumos, el empleo formal y la superficie autorizada a construir.

Si bien el nivel de actividad se ubicó por encima del piso recesivo de 2024, los últimos meses del año mostraron una dinámica errática, con retrocesos significativos en noviembre.

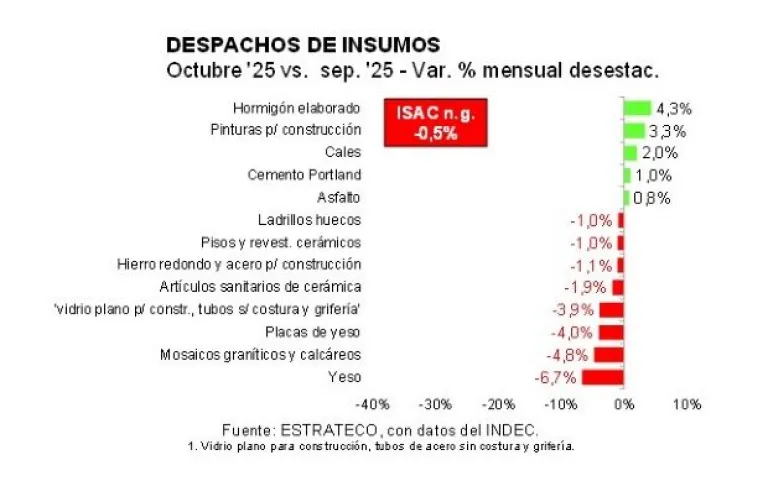

El Indicador Sintético de la Actividad de la Construcción (ISAC) registró en octubre una caída mensual desestacionalizada del 0,5%, luego del rebote observado en septiembre. Esta dinámica prolonga el patrón de subas y bajas —“filo de serrucho”— que se repite desde finales de 2024.

En paralelo, el Indicador Construya (IC) profundizó la tendencia negativa en noviembre, con una caída mensual del 7,1%, la cuarta en los últimos cinco meses. En la comparación interanual, el retroceso fue del 5,5%.

No obstante, en el acumulado de los primeros once meses del año, los despachos de insumos para obra residencial resultaron 6,1% superiores a los de 2024, confirmando que el estancamiento se dio en un nivel algo más elevado que el del año pasado.

Fuerte heterogeneidad entre los insumos

El informe destaca una marcada heterogeneidad entre los distintos grupos de insumos. En octubre:

- Obra gruesa: +0,49% mensual

- Asfalto: +0,8%

- Terminaciones: −1,73%

A nivel interanual, los insumos vinculados al asfalto mostraron el mayor rebote (+36,8%), explicado por la bajísima base de comparación de 2024.

Subas y bajas por rubro

Entre septiembre y octubre, las mayores subas se observaron en:

- Hormigón elaborado: +4,3%

- Pinturas: +3,3%

- Cales: +2,0%

- Cemento Portland: +1,0%

En contraste, las principales caídas correspondieron a:

- Yeso: −6,7%

- Mosaicos graníticos: −4,8%

- Placas de yeso: −4,0%

- Artículos sanitarios y grifería: −3,9%

Comparación interanual: recuperación con matices

Al comparar los primeros diez meses de 2025 con el mismo período de 2024, la recuperación fue amplia, aunque desigual:

- Asfalto: +52,3%

- Artículos sanitarios: +29,5%

- Hormigón elaborado: +21,8%

- Hierro y acero: +13,6%

- Cemento Portland: +7,5%

El yeso fue el único insumo que aún no logró recuperarse, con una baja del 1,0% interanual.

Cemento Portland: señales de enfriamiento

En noviembre de 2025, los despachos de cemento Portland alcanzaron 829,4 mil toneladas, lo que implicó una caída del 4,6% interanual. De esta forma, el acumulado anual redujo su crecimiento al 5,9%, reflejando un enfriamiento en uno de los insumos clave del sector.

Empleo en la construcción: leve mejora, sin despegue

Según datos del IERIC, en septiembre el empleo formal en la construcción alcanzó 358.990 puestos, con una suba mensual del 0,7% y un avance interanual del 0,9%.

Comparado con el piso de junio de 2024, la recuperación fue del 4,2%, equivalente a 14.550 puestos de trabajo, aunque el nivel de ocupación continúa lejos de una expansión sostenida.

Obra privada: una señal positiva a mediano plazo

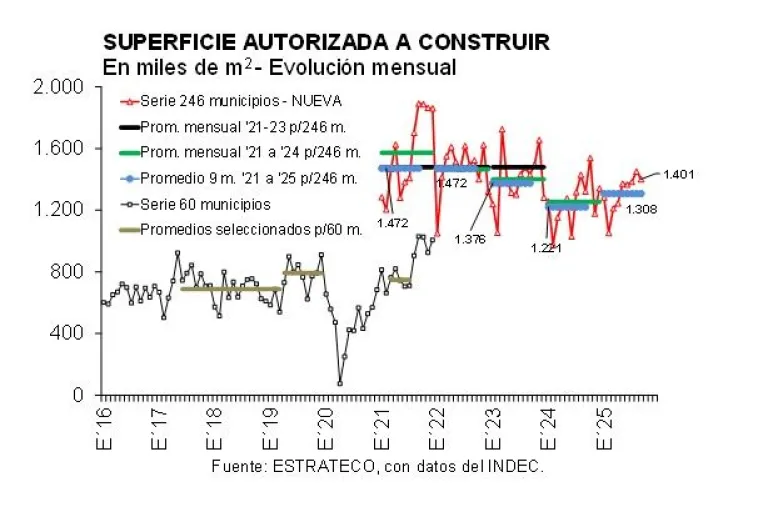

Uno de los datos más alentadores proviene de la superficie autorizada a construir, un indicador adelantado de la actividad privada.

- Septiembre 2025: 1,4 millones de m² (+6,0% interanual)

- Enero–septiembre: 11,77 millones de m² (+7,1%)

Las provincias que lideran

- Provincia de Buenos Aires: 33,5% del total

- CABA: 13,1%

- Córdoba: 9,9%

- Santa Fe: 8,2%

- Mendoza: 6,2%

Entre los municipios con mayor superficie autorizada se destacan CABA, Córdoba capital, La Plata y Tigre, consolidando el protagonismo de los grandes centros urbanos.

Balance final: un sector que resiste, pero no despega

El cierre de 2025 deja una actividad de la construcción estabilizada, con recuperación frente a 2024 pero sin señales claras de crecimiento sostenido. La disparidad entre insumos, la debilidad del consumo de terminaciones y las caídas recientes en los indicadores mensuales marcan un escenario de prudencia, mientras la obra privada aparece como la principal expectativa para 2026.

","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://infobrisas-s3.cdn.net.ar/s3i233/2024/06/infobrisas/files/60/6098/edd2499c119cbe3ff495be905720ccdb58111ca2842fcb35ecbfd51fd89eb79a.webp","image_mobile":null,"url":"http://www.clinicacolon.com.ar/","url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"301","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://infobrisas-s3.cdn.net.ar/s3i233/2024/06/infobrisas/files/60/6092/a092cda02f38b2cb6e0941cba8ca9830f4e8226fb6b4d49a865d94fe87df2f44.webp","image_mobile":null,"url":"https://news.google.com/publications/CAAqBwgKMMGlmwswhbCzAw?hl=es-419&gl=AR&ceid=AR%3Aes-419","url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"300","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://infobrisas-s3.cdn.net.ar/s3i233/2024/04/infobrisas/files/45/4563/24e9949e5b248dd9844c50fa7dfdef8166897746c600357a3f91063c7b9d4b5e.jpeg","image_mobile":null,"url":"https://radiobrisas.com/colaborar.asp","url_mobile":null,"target":"_blank","target_mobile":null},{"id":"6","zonas_id":"6","zona":"Notas Rotativo","ad_server":"Ad Server Troop","denominacion":"Ruta Sandwich","banners_id":"361","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"300","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://infobrisas-s3.cdn.net.ar/s3i233/2025/01/infobrisas/files/01/20/12058/c3002be019e3231dc245246e46ecd6f94fcd88edc7247e6954911971421431fc.webp","image_mobile":null,"url":"https://www.infobrisas.com/tag/25/la-ruta-del-sandwich","url_mobile":null,"target":"_blank","target_mobile":null},{"id":"6","zonas_id":"6","zona":"Notas Rotativo","ad_server":"Ad Server Troop","denominacion":"Ruta Helado","banners_id":"362","banners_tipos_id":"1","banners_versiones_id":"1","version_banner":"Compartida ( Desktop y Mobile )","ad_server_empresa":"Troop","alto":"1081","ancho":"1081","alto_mobile":null,"ancho_mobile":null,"image":"https://infobrisas-s3.cdn.net.ar/s3i233/2025/01/infobrisas/files/01/20/12059/0727178330ebde38503ba18352a7b207ca76ee55a99b4a15e900f913ab39dbde.webp","image_mobile":null,"url":"https://www.infobrisas.com/tag/26/la-ruta-del-helado","url_mobile":null,"target":"_blank","target_mobile":null}])

","ad_server_empresa":"Troop","alto":"250","ancho":"300","alto_mobile":null,"ancho_mobile":null,"image":"https://infobrisas-s3.cdn.net.ar/s3i233/2026/05/infobrisas/files/02/96/29628/771bd2822f97a1a13183f4068256c2d70fdb78d84798baf1fa33a94dd080a69a.jpg","image_mobile":null,"url":"www.turismomardelplata.gob.ar","url_mobile":"www.turismomardelplata.gob.ar","target":"_blank","target_mobile":"_blank"}])